公的支援事業及び補助金一覧 更新

「ものづくり・商業・サービス革新補助金」の第2次公募が始まりました。

また、専門家派遣事業についても更新しました。

山尾会計事務所/岩田会計事務所

株式会社 北陸経営

〒939-8202 富山県富山市西田地方町二丁目5番5号

営業時間:8:30~17:10

定休日:6月~10月 土日祝祭日

11月~5月 当事務所カレンダーによる

「ものづくり・商業・サービス革新補助金」の第2次公募が始まりました。

また、専門家派遣事業についても更新しました。

経営指導を目的とした専門家派遣のための派遣費用が援助されます。

詳しくは、こちらをご覧ください。小規模基本法.pdf

日本女子サッカー代表である「なでしこジャパン」が、女子ワールドカップドイツ大会で世界1となり、日本中が元気をもらいました。選手達は、帰国後、(財)日本サッカー協会等から報奨金を交付されましたが、さてさて、この報奨金、税金はどうなるのでしょうか?

☆ 例えば、オリンピック又はパラリンピックの場合

→ (財)日本オリンピック委員会(JOC)又は(財)日本障害者スポーツ協会及びJOCに加盟し、文部科学大臣が指定した一般社団法人又は一般財団法人が交付する報奨金について、JOCが交付する報奨金を限度(金メダル300万円 ・ 銀メダル200万円 ・ 銅メダル100万円) に所得税が課されない。

オリンピックの場合は、法令により上記のような定めがありますが、今回は、オリンピックではなく、ワールドカップのため、所得税の課税対象となりそうです。

☆ プロスポーツ選手の臨時的報奨金

→ 選手の年俸等は事業所得となるため、競技団体から臨時的に支払われた報奨金も 事業から派生して生じたものとして、事業所得に該当

☆ アマチュア選手の報奨金

→ 臨時的収入として一時所得に該当

☆ アマチュア選手が従業員で会社から報奨金の交付があった場合

→ 給与所得

報奨金でも、所得の種類は様々です! (税務通信より一部抜粋)

オリンピック以外は、課税となりそうなので、みなさん、忘れずに申告しましょう

ちなみに・・・・以下のような罰則が法令によりH23年6月30日に創設されました。

「確定申告等を故意にその提出期限までに提出しないことにより所得税を免れた者は、5年以下の懲役若しくは500万円以下の罰金が科される」 (所法238)

このたびの東北地方太平洋沖地震により被災された皆様に心よりお見舞申しあげます。

一日も早い復旧をお祈り申し上げます。

東北地方太平洋沖地震にの義援金等の受付がはじまっていますが、支出した場合の税務上の取扱いは、次のとおりになっています。

1. 個人の方が寄附した場合

特定寄附金に該当するものであれば寄附金控除の対象となります。

その年中に支出した特定寄附金の額の合計 − 2千円 = 寄附金控除額

☆ 特定寄附金の額の合計額は所得金額の40%相当額が限度になっています。

「特定寄附金」には、例えば次にあげる義援金等が該当します。

① 国又は地方公共団体に対して直接寄附した義援金等

② 日本赤十字社の「東北関東大震災義援金」口座へ直接寄附した義援金、新聞・放送等の報道機関に対して直接寄附した義援金等で 最終的に国

又は地方公共団体に拠出されるもの

③ 社会福祉法人中央共同募金会の「各県の被災者の生活再建のための義援金」として直接寄附した義援金等

④ 社会福祉法人中央共同募金会の「地震災害におけるボランティア・NPO活動支援のための募金」として直接寄附した義援金等

⑤ ①から④以外の義援金等のうち、寄附した義援金が、募金団体を通じて、最終的に国又は地方公共団体に拠出されることが明らかであるもの(以下「募金団体を経由する国等に対する寄附金」といいます。)

2. 法人が寄附した場合

「国又は地方公共団体に対する寄附金」、「指定寄附金」に該当するものであれば支出金額の全額が損金の額に算入されます。

「国又は地方公共団体に対する寄附金」は 上記①、②、③又は⑤に掲げる義援金等「指定寄附金」は 上記④に掲げる義援金等

《 適用を受ける為の手続きについて 》

個人の方 ・・・・ 確定申告書に寄附金控除に関する事項を記載するとともに、義援金等を寄附したことが確認できる書類を確定申告書に添付するか、確定申告書を提出する際に提示する必要があります。

例 ) 国、地方公共団体の採納証明書、領収書、募金団体が発行する預り証etc

法 人 ・・・・ 確定申告書の別表14(2)「寄附金の損金算入に関する明細書」の「指定寄附金等に関する明細」に寄附した義援金等に関する事項を記載し、義援金等を寄附したことが証明できる書類を保存する必要があります。

以上 国税庁の「東北地方太平洋沖地震に係る義援金等に関する税務上の取扱について」より抜粋

総合課税

分離課税

| 譲渡所得 | 土地・建物の譲渡 |

| 株式等の譲渡 | |

| 山林所得 | |

| 退職所得 | |

[ 給与所得の注意点 ]

・中途退職者

・2箇所以上から給与の支払いを受けている方

・給与所得、退職所得以外の所得の金額の合計額が20万円を超えている方

・給与収入金額が2,000万円を超えている方

A 保険料負担者と保険金受取人がともに本人である場合、被保険者に関係なく本人の所得になります。

・一時金で受領した場合・・・・・・・・一時所得

・年金で受領した場合・・・・・・・・・・雑所得

B 保険料負担者と保険金受取人が別人である場合、被保険者に関係なく、原則として保険金額は保険料負担者から保険金受取人に対する贈与になるため、贈与の申告が必要になります。

中小企業倒産防止共済制度とは

取引先が倒産した際、積み立てた掛金総額の十倍を限度に共済金を 無利子・無担保・無保証人で迅速に貸し付け、連鎖倒産を防止する目的で設けられています。40ヶ月以上にわたり納付すれば掛金総額の残高全額を受け取ることもできます。尚、掛金は全額を損金・必要経費に算入することができます。

〔平成23年10月改正予定〕

改正事項 現 行 改 正 後

(1)共済金の貸付限度額の引上げ 3,200万円 → 8,000万円 (予定)

(2)掛金の積立限度額の引上げ 320万円 → 800万円 (予定)

(3)掛金月額上限の引上げ 8万円 → 20万円 (予定)

みなさまも一度検討してみてはいかがですか?

「労働基準法の一部を改正する法律」が平成22年4月1日から施行されています。

今回の改正は、長時間労働を抑制し、労働者の健康を確保するとともに、仕事と生活の調和がとれた社会を実現する観点から、労働時間に係る制度を見直すものです。

改正内容

時間外労働が月60時間を超えた場合には、超えた部分について5割以上の割増率で

割増賃金を支払わなければならないこととされました。

ただし、一定の中小企業は適用が猶予されます。

(法施行から3年を経過した時点で猶予を再検討)

《 対象となる時間外労働とは 》

労働基準法上の法定労働時間(1日8時間、週40時間)を超える労働が、

月60時間を超えた場合に対象となります。

会社が8時間を下回る1日の所定労働時間(1日7時間など)を定めている

場合には、その所定労働時間を超えて8時間までの時間は、法定時間内の

労働であるため、月60時間を越える時間外労働に算入する必要はありません。

《 一定の中小企業とは 》

資本金が 常用労働者が

小売業 5,000万円以下 または 50人以下

サービス業 5,000万円以下 または 100人以下

卸売業 1億円以下 または 100人以下

その他の業種 3億円以下 または 300人以下

ほとんどの中小企業は3年間は猶予されますが、3年後に対象となる可能性がありますので

企業で対応を検討する必要があるかと思われます。

[1]特殊支配同族会社の損金不算入制度の廃止

・平成22年4月1日以降に終了する事業年度から特殊支配同族会社における業務主宰役員給与の損金不算入制度が廃止されます。

[2]グループ法人税制

(1)グループ法人税制とは

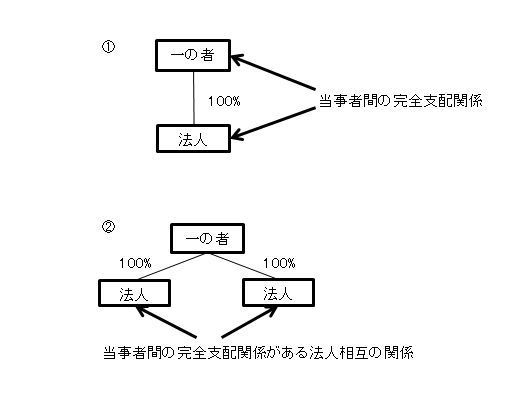

・平成22年度税制改正により、100%の資本関係(完全支配関係)にあるグループ法人に適用される税制が創設されました。

・グループ法人税制における完全支配関係とは、①一の者が法人の発行済株式等の全部を直接または間接に保有する関係、②一の者との間に当事者間の完全支配関係がある法人相互の関係をいいます。

(2)グループ法人税制の主な要点

・完全支配関係がある法人間で帳簿価格が1000万円以上の資産の移転を行ったことにより生ずる譲渡損益は、その資産を譲渡法人が譲渡等を行う時まで繰り延べる。

・法人が完全支配関係にある他の法人に対する寄付金について、受けた額は全額益金不算入、支出した額は全額損金不算入になります。上記については、法人による完全支配関係がある場合に限られます。

・完全支配関係にある内国法人からの受取配当について、負債利子控除を適用せず全額益金不算入とされます。

・みなし配当の額が生ずる基因となる事由により譲渡等をした場合には、その株式の譲渡損益を計上せず、その株式の譲渡損益相当額は、譲渡法人の資本金等の額に加減算する。

・資本金の額が5億円以上の大法人の完全支配関係にある法人には、次の中小企業向け特例措置が適用されなくなります。

Ⅰ 中小企業者等の法人税の軽減税率

Ⅱ 特定同族会社の特別税率の不適用

Ⅲ 貸倒引当金の法定繰入率

Ⅳ 交際費等の損金不算入制度における定額控除制度

Ⅴ 欠損金の繰戻しによる還付制度

※上記の「資産の譲渡」、「寄付金」、「自己株式の譲渡・取得」の規定は、平成22年10月1日から適用し、「受取配当」、「中小企業法人に対する特例」は、平成22年4月1日以後に開始する事業年度から適用されます。

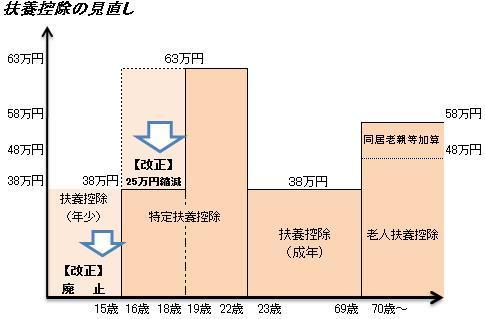

『子ども手当の実施』・『高校の授業料無償化』・『扶養控除の改正』

今月からついに、子ども手当が支給開始されましたが、これによって、税制はどうかわるのでしょうか?!

平成22年分 年末調整及び確定申告においては、改正前(今までどおり)の扶養控除が行われます。そのため、今年は国からの援助を受けるのみで、増税はありません。

『子ども手当の実施』・『高校の授業料無償化』この財源を作るために平成23年分より一部の方が増税となります。

①16歳未満の扶養控除廃止

子ども手当の支給対象となる子供がいる場合

現 在 ・・・ 扶養控除 38万円

平成23年分からは ・・・ 扶養控除 0 円

②高校生の特定扶養控除上乗せ分廃止

公立高校の授業料無償化・私立高校の授業料一部無償化の対象となる子供がいる場合

現 在 ・・・ 扶養控除 38万円+特定扶養控除25万円(合計63万円)

平成23年分からは ・・・ 扶養控除38万円のみ

※子ども手当は非課税です。

従業員100人以下の中小企業で、育児休業取得者、短時間勤務時間制度の利用者が初めて出たときに受給できます。

どんな会社が受給できますか?

平成18年4月1日以降に、次のいずれかの対象がでた場合

1. 育児休業の取得者

1年以上雇用している従業員が子の出生後6ヵ月以上育児休業(産後休業含む)を取得し、職場復帰後6ヵ月以上雇用されていること。

2. 短時間勤務制度(3歳未満)の適用者

1年以上雇用している3歳未満の子を持つ従業員が、6ヵ月以上短時間勤務の制度を利用したこと。

受給額は? 要件に応じ 40万円〜最高100万円です。

ポイントは?

1.次世代育成支援対策推進法に基づく一般事業主行動計画を作成し、都道府県労働局長に届けることが必要です。

2.平成18年から平成23年度までの期間限定で集中的に支援するものです。 平成18年4月1日以前に「育児休業取得者」または「短時間勤務制度利用者」がいる場合は、対象になりません。

3.就業規則の整備が必要です。

詳しくは 労働局雇用均等室へ

新年度に入り労働者や事業主にとって変わるものを書き出してみました。

①中小企業向けの健康保険料(全国健康保険協会)

富山県は健康保険料が8.19%が9.31%に

介護保険料が1.19%が1.50%にそれぞれアップ

②国民年金保険料

月額14,660円が月額15,100円にアップ

③雇用保険の加入要件緩和

雇用見込み期間が6か月以上から31日以上に変更

④雇用保険料率

労使折半0.8%が1.2%に変更

⑤自動車重量税の軽減

自家用乗用車0.5トン当たり6,300円が5,000円に減税

⑥こども手当創設

中学卒業まで子供1人当たり月額1万3,000円支給

⑦高校無償化

公立高校は授業料を徴収しない

私立高校生は世帯の所得に応じて年額約12万〜約24万円の就学支援金を支給

※①と④については、4月分の給料計算から変更になります。

所得税、贈与税 ・・・2月16日から3月15日まで

(所得税の還付申告は2月15日以前でも可)

個人事業者の消費税・・・1月1日から3月31日まで

※所得税確定申告書は、個人住民税と個人事業税(事業者のみ)の申告も含みます。

所得税の納付期限 申告書と同じ 3月15日まで

振替納税の場合は4月22日 引落となります。

消費税の納付期限 申告書と同じ 3月31日まで

振替納税の場合は4月27日 引落となります。

昨年電子申告された方は申告書が手元に届きませんのでご注意ください。

(振替納税になっていない方には納付書のみ届きます)

平成21年分の確定申告の時期になりました

個人で事業を行なっている方、複数の収入がある方、税金の還付を行ないたい方、贈与を受けられた方など、決められた期間内に正しく申告する必要があります。

申告内容によっては専門的な知識が必要な場合もあると思いますので、税理士や税務署にご相談ください。

1 償却資産とは

(1)会社や個人で工場や商店などを経営している方や駐車場やアパートなどを貸付されて

いる方などが、事業のために用いている構築物、機械、船舶、工具、備品等の資産をいい

ます。

2 対象となる資産

(1)平成22年1月1日現在において、土地及び家屋以外の事業に用に供する事ができる資

産で、次に掲げる資産は申告が必要になります。

①減価償却資産:事業の用に供することができる資産で、その減価償却額または減価

償却費が法人税法の規定による所得の計算上損金または必要経費に算入される資産

②償却済資産:耐用年数を経過し法定の減価償却を終えているが、事業の用に供して

いる資産

③簿外資産や一時的に遊休または未稼働の資産

④中小企業者等の少額減価償却資産の取得価額の損金算入の特例(特措法第67条

の5)の適用を受け、損金の額に算入された資産。

⑤建物付属設備には、償却資産に該当するものがあります。(電気設備、ガス設備、厨

房設備、給排水設備、空調設備等)

3 対象とならない資産

①取得価額が10万円未満の償却資産で、税務会計上一時に損金算入された資産。

②取得価額が20万円未満の資産で、税務会計上3年で一括償却する資産。

③その他以下のもの

・商品、貯蔵品

・無形減価償却資産

・自動車税又は軽自動車税の課税対象となる自動車等

・牛、馬、果樹その他の生物

・書画骨董

4 税率

①市町村によって異なります。

(富山市の場合課税標準額に1.4%を乗じた額が 税額です。100円未満は切り捨て)

②課税標準額が150万円未満の場合は課税されません。

5 電子申告

市町村によっては、今年度より電子申告が行えるようになりました。

Q 今年、住宅の新築(増改築)をしたので住宅借入金控除を受けたいのですが?

A 最初の年は、年末調整で住宅借入金控除はできません。

確定申告(来年の3月15日まで)により控除を受けることができます。

Q 翌年以降の住宅借入控除はどうすればよいですか?

A 年末調整で控除を受けられます。

①税務署で発行された「給与所得者の住宅借入金等特別控除申告書」

②借入をした金融機関が発行した「借入金の年末残高等証明書」を

勤務先に提出して下さい。(借入に連帯債務者がある場合は負担割合も記入)

Q 支払った医療費の控除を受けられますか?

A 年末調整で控除は受けられません。確定申告で受けられます。

Q 今年、途中入社しました。年末調整で注意点は?

A ①(今年度分の)前職の源泉徴収票

②自分で払った国民健康保険料の額、国民年金の証明書を提出してください。現在の勤務先で合算して年末調整を行います。

Q 扶養に入れられる家族の条件(収入)は何ですか?

A ①パート・アルバイトなど給料だけなら、今年の収入金額が103万円以下。

②公的年金等だけなら、今年の収入金額が158万円以下。

(その方が65歳未満なら108万円以下)

③上記の収入には、遺族年金や失業給付金などは含まれません。

Q その他「扶養控除申告書」記入で注意することは?

A ①今年、扶養家族に出生・就職・退職・結婚・死亡等で変動があったときは

その旨記入してください。

②扶養する親は同居か別居かで控除額が違うので、区別を記入してください。

その際、一時的な入院なら同居、老人ホームなどに入居している場合は 別居と判断します。

③夫や妻が扶養に入らなくても、一定額まで(例えば給与収入なら141万円まで)の

収入なら配偶者特別控除を受けられますので、申告書に記入してください。

Q 年末調整後に扶養控除申告書の記入誤りに気付いたり、

家族が増えた場合は再調整できますか?

A 1月中であれば、勤務先で再調整可能です。それ以降は確定申告で調整できます。

ここでは年末調整の実務に入る前に、

よくある間違い、申告書の記載についての注意事項をまとめてみました。

①給与所得者の扶養控除等(異動)申告書について

☆ 扶養控除等申告書を提出しましょう。 〔注〕提出のない者は年末調整を行うことはできません!!

☆ 年の途中で入社し、年末まで勤務している者

⇒添付書類として、前職の源泉徴収票(原本)を提出してください。

☆ フリガナ、配偶者の有無をしっかり記入して下さい。

☆ 同居について ⇒老人ホーム等の施設に入居している者は同居とは取り扱われません。

☆ 寡婦(夫)、特別の寡婦の区分 (下記の図参照)

| 寡 婦 | 特別の寡婦 | 寡 夫 | |

| (イ)夫または妻と死別してから婚姻をしていない人の場合 | (A)または(B)に該当する者 (A) 扶養親族または生計を (B) 本年の合計所得金額が | (A)及び(B)のいずれにも該当する者 (A) 扶養親族である子を 有する者 (B) 同左 | (A)及び(B)のいずれにも該当する者

(A)生計を一にする子を有する者

(B)同左 |

| (ロ)夫または妻の生死が不明な人の 場合 | (イ)と同じ | (イ)と同じ | (イ)と同じ |

| (ハ) 夫または妻と離婚をしてから婚姻をしていない人の場合 | 扶養親族または生計を一にする子を有する者 | (イ)と同じ | (イ)と同じ |

〔注〕 『生計を一にする子』とは、給与所得者の子(親族)で所得金額の合計金額が38万円以下であり、

かつ、他の者の控除対象配偶者や扶養親族になっていない人をいいます。

☆ 障害者の区分

特別障害者 ⇒ 身体の障害が、身体障害手帳に1級および2級であると記載されている者。

精神上の障害により重度の知的障害者とされた者など。

(一般の)障害者⇒ 上記以外の者。

※ 「療育手当」による障害者の判定について、障害の程度が『 A 』の場合は特別障害者、

『 B 』の場合は(一般)障害者になります。

なお、障害者等控除を受けようとする場合には、扶養控除等申告書の 左記の内容の欄には、

名前 ( 〇〇 障害者手帳 有り 障害 △△ 級 ) など要件を満たしている旨を記入して下さい。

②給与所得者の保険料控除申告書、配偶者特別控除申告書について

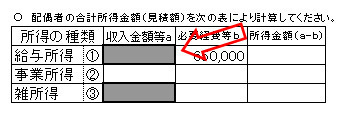

☆ 配偶者特別控除について

配偶者の平成21年度の給与所得の収入金額は、控除申告書の右側の計算式

(下記の図参照)の収入金額の欄に記入して下さい。

年金等については雑所得の収入金額の欄に記入して下さい。

※遺族年金、失業等給付金については非課税とされています。

☆ 社会保険料控除について

後期高齢者医療制度の保険料控除

⇒給与所得者が生計を一にする親族の保険料を支払った場合(口座振替など)は、

保険料を支払った給与所得者に社会保険料控除が適用されます。

尚、年金から特別徴収(天引き)された保険料については、その保険料を支払った者は

年金の受給者自身であるため、年金の受給者に社会保険料控除が適用されます。

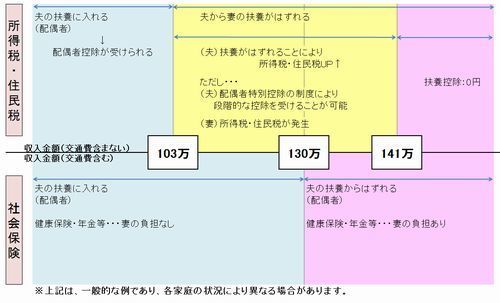

年末が近づくとよく

「私の収入103万超えそうだけど・・・?」

「私どれだけ働けばいいの・・・?」などとよく耳にします。

実際、妻の収入により、夫の税金や社会保険の負担が変動します。

収入により何が変わるのか税金や社会保険の仕組をまとめてみました。

☆103万円は所得税の壁(妻の収入が103万円以内の場合)

・夫の扶養に入り、所得税・住民税ともに配偶者控除を受けることができる

・企業によっては夫の給料に「家族手当」がつく

☆130万円は社会保険の壁(妻の収入が130万円を超えた場合) ・夫の社会保険の扶養家族からはずれ、妻自身で健康保険・国民年金等の負担が発生

ただし、130万円を超えていなくても、勤務時間・勤務日数が一般社員の4分の3以上であれば

社会保険に加入しなければいけないので注意しましょう。

☆103万円〜141万円 ・夫の所得税・住民税において配偶者特別控除が受けられる

詳しくは下記の図をご覧下さい。

下請法(下請代金支払遅延防止法)は、親事業者による下請事業者に対する優越的地位の濫用行為を取り締まるために制定された特別の法律です。(下請法ガイドブックより)

要は、下請業者を親事業者の不当な要求から守ってくれる法律です。

該当要件は、次のとおりです。

◆下請法の対象となる親事業者・下請事業者の関係

①親事業者の資本金が3億1円以上で下請事業者の資本金が3億円以下

②親事業者の資本金が1千万1円以上3億円以下で下請事業者の資本金が1千万円以下

◆対象となる取引

製造委託、修理委託、情報成果物作成委託、役務提供委託の事業取引

◆親事業者の禁止事項

買いたたき、受領拒否、返品、下請代金の減額、下請け代金の支払遅延、割引困難な手形の交付、購入・利用強制、不当な経済上の利益提供要請、不当な給付内容の変更及び不当なやり直し、報復措置、有償支給原材料等の対価の早期決済

上記に該当し、お困りのことがあれば、相談窓口で相談されてみたらいかがでしょうか?

窓口は公正取引委員会の中にあります。

詳しくは、インターネットで”下請法”と検索してください。

受付時間:8:30~17:10

定休日:6月~10月 土日祝祭日

11月~5月 当事務所カレンダーによる

会社設立、経営相談、確定申告、相続税対策・相続税申告など、お客様のご要望に応じて対応いたします。当事務所は、公認会計士・税理士山尾佳史と税理士岩田成治が協働で行なっている会計事務所です。

お電話でのお問合せ

<受付時間>

8:30~17:10

※6月~10月 土日祝日 休み

11月~5月 当事務所カレンダーによる

【6月の申告及び納税】

●4月決算法人の申告・納税

●10月決算法人の中間申告・納税

●源泉所得税(納期特例)の納付(7/11まで)

(12/11)年末の楽しみ

(07/19)花火 2017/07/19

(04/10)2017/04/10 初めての集団登校!

(01/12)2017/01/12 姪っ子(10/06)2016/10/06 保育所最後の運動会