[1]特殊支配同族会社の損金不算入制度の廃止

・平成22年4月1日以降に終了する事業年度から特殊支配同族会社における業務主宰役員給与の損金不算入制度が廃止されます。

[2]グループ法人税制

(1)グループ法人税制とは

・平成22年度税制改正により、100%の資本関係(完全支配関係)にあるグループ法人に適用される税制が創設されました。

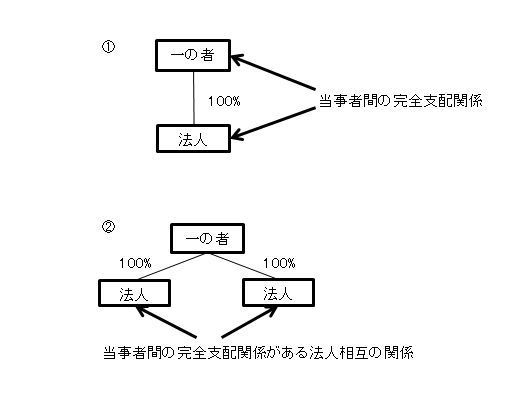

・グループ法人税制における完全支配関係とは、①一の者が法人の発行済株式等の全部を直接または間接に保有する関係、②一の者との間に当事者間の完全支配関係がある法人相互の関係をいいます。

(2)グループ法人税制の主な要点

・完全支配関係がある法人間で帳簿価格が1000万円以上の資産の移転を行ったことにより生ずる譲渡損益は、その資産を譲渡法人が譲渡等を行う時まで繰り延べる。

・法人が完全支配関係にある他の法人に対する寄付金について、受けた額は全額益金不算入、支出した額は全額損金不算入になります。上記については、法人による完全支配関係がある場合に限られます。

・完全支配関係にある内国法人からの受取配当について、負債利子控除を適用せず全額益金不算入とされます。

・みなし配当の額が生ずる基因となる事由により譲渡等をした場合には、その株式の譲渡損益を計上せず、その株式の譲渡損益相当額は、譲渡法人の資本金等の額に加減算する。

・資本金の額が5億円以上の大法人の完全支配関係にある法人には、次の中小企業向け特例措置が適用されなくなります。

Ⅰ 中小企業者等の法人税の軽減税率

Ⅱ 特定同族会社の特別税率の不適用

Ⅲ 貸倒引当金の法定繰入率

Ⅳ 交際費等の損金不算入制度における定額控除制度

Ⅴ 欠損金の繰戻しによる還付制度

※上記の「資産の譲渡」、「寄付金」、「自己株式の譲渡・取得」の規定は、平成22年10月1日から適用し、「受取配当」、「中小企業法人に対する特例」は、平成22年4月1日以後に開始する事業年度から適用されます。